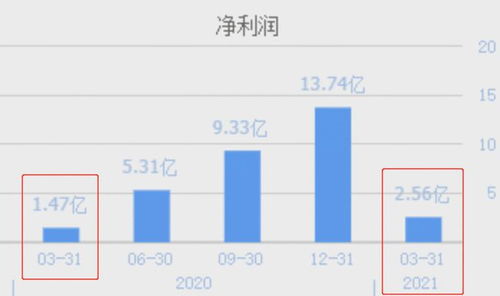

在全球清潔能源轉型加速的背景下,風電產業迎來前所未有的發展機遇。其中,一家全球風電新增裝機量排名第六的龍頭企業,憑借其卓越的發電業務表現,成為市場焦點。該公司最新財報顯示,業績同比大幅增長74%,展現出強勁的增長動能。與此同時,其市盈率僅為35倍,在當前高估值的可再生能源板塊中顯得尤為突出,吸引了眾多投資者的目光。

作為風電領域的領軍企業,該公司深耕發電業務,通過優化風電場運營效率、擴大裝機規模以及技術創新,實現了發電量的持續提升。其全球布局的戰略不僅降低了地域風險,還抓住了新興市場的增長機會。業績的大漲主要得益于風電項目投產加速、電價政策支持以及運營成本的有效控制。

值得注意的是,盡管業績飆升,該公司的估值相對合理,市盈率35倍在同行業中處于中等偏低水平,這反映了市場對其未來增長潛力的認可,同時也提供了較高的安全邊際。隨著全球碳中和目標的推進,風電需求預計將長期保持旺盛,該公司有望憑借其龍頭地位和發電業務的穩健擴張,持續釋放價值。

總體而言,這家企業在風電新增裝機量排名中穩居前列,業績高增長與合理估值的結合,使其成為投資者布局清潔能源領域的優選標的。未來,若其能進一步強化技術優勢并拓展國際合作,增長前景將更加可期。