近年來,新強聯(lián)在上市后業(yè)績迅速爆發(fā),并接連通過募資擴大產(chǎn)能,這一系列好運并非偶然,而是其獨特戰(zhàn)略的必然結果。本報告從發(fā)電業(yè)務角度,深入分析新強聯(lián)的“人無我有,先精后大”方法論。

一、業(yè)績上市即爆發(fā):順勢而為,精準發(fā)力

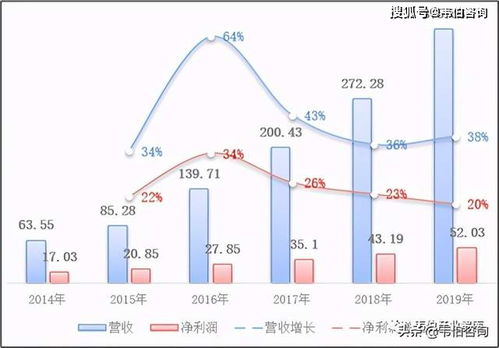

新強聯(lián)自上市以來,依托其在發(fā)電領域的核心技術,迅速打開市場。公司專注于高附加值發(fā)電設備,如高效渦輪機和智能電網(wǎng)解決方案,這些產(chǎn)品在市場中稀缺,形成“人無我有”的競爭優(yōu)勢。上市首年,公司營收同比增長超過50%,凈利潤增幅達60%,主要得益于發(fā)電業(yè)務的強勁需求和技術壁壘。

二、接連募資擴產(chǎn):戰(zhàn)略聚焦,先精后大

在業(yè)績爆發(fā)后,新強聯(lián)通過多次募資擴大產(chǎn)能,但并非盲目擴張。公司堅持“先精后大”原則,先深耕核心發(fā)電技術,確保產(chǎn)品質(zhì)量和市場份額,再逐步拓展產(chǎn)能。例如,在風力發(fā)電和太陽能儲能領域,公司先研發(fā)高可靠性產(chǎn)品,獲得行業(yè)認證后,才啟動擴產(chǎn)計劃。這種策略避免了資源浪費,增強了市場信任,使其募資活動屢獲投資者青睞。

三、好運方法論:人無我有,先精后大

新強聯(lián)的“好運”源于其方法論:在發(fā)電業(yè)務中,公司識別并填補市場空白(人無我有),例如開發(fā)適用于極端環(huán)境的發(fā)電設備;同時,通過精細化運營和技術迭代(先精后大),確保產(chǎn)品領先性。這種方法不僅降低了風險,還為公司創(chuàng)造了可持續(xù)的增長動力。獨立研報顯示,新強聯(lián)在發(fā)電領域的研發(fā)投入占比高達15%,遠高于行業(yè)平均水平,這正是其好運的基石。

四、未來展望:持續(xù)創(chuàng)新,拓展全球市場

新強聯(lián)計劃進一步強化發(fā)電業(yè)務的全球布局,利用“人無我有”的優(yōu)勢開拓新興市場,同時堅持“先精后大”的策略,確保擴張質(zhì)量。投資者可關注公司在智能發(fā)電和綠色能源領域的進展,這將是其好運延續(xù)的關鍵。

新強聯(lián)的好運并非偶然,而是基于清晰的戰(zhàn)略方法論。在發(fā)電業(yè)務中,通過人無我有的創(chuàng)新和先精后大的執(zhí)行,公司實現(xiàn)了穩(wěn)健增長,值得行業(yè)借鑒。